インボイス発行事業者の登録について検討する。

今回は、免税事業者がインボイス制度にどう対応するかについて検討してみたいと思います。

まずは、ご自身の会社(又は事業を行っているご自身)が、インボイス発行事業者の登録をするかしないかについて検討することから始めます。

具体的には、以下の2点から検討します。

- 売上先がインボイスを必要とするか

- インボイス発行事業者の登録を受けた場合(もしくは受けなかった場合)

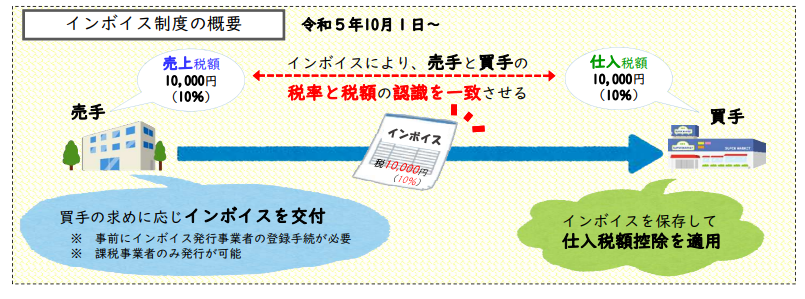

インボイス制度の概要

最初にインボイス制度について簡単におさらいします。

インボイス制度とは、令和5年10月1日より開始する制度で、事業者登録を基礎とする、仕入等に係る消費税額の控除(仕入税額控除)の仕組みです(金井恵美子「インボイス制度Q&A」2頁、2022年)。

また、令和5年10月1日よりインボイス発行事業者になる場合には、原則として、令和5年3月31日までに登録申請書を提出する必要があります。

国税庁(令和4年9月)インボイス制度への事前準備の基本項目チェックシートより引用https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022009-057.pdf

売上先がインボイスを必要とするかについて検討する

インボイスを必要とする売上先

消費税の課税事業者である売上先は、仕入等に係る消費税額の控除を受けるために、事業者が交付するインボイスが必要になります。よって、自身がインボイス発行事業者の登録を受けるかどうかは、売上先がインボイスを必要とするかどうかによって検討します。

但し、制度開始から6年間は、売上先は、免税事業者からインボイスの交付を受けられなくても、仕入税額のうち一定割合(最初の3年間は80%、残りの3年間は50%)を控除することができます。

原則インボイスを必要としない売上先

売上先が次の場合には、インボイスを必要としません。ご自身の会社(又は事業を行っているご自身)の事業内容(※注1)に応じて登録を受けるかどうか検討しましょう。

- 消費者

- 免税事業者

- 簡易課税を選択している課税事業者

※注1:売上先が消費者である場合とは、例えば、個人住宅のリフォーム事業、インターネット通販事業、子供向けの学習塾やスポーツ教室を運営している事業者などがこれに該当します。また、居酒屋・レストランなどでは消費者のみならず事業者も接待などで利用する可能性がありますが、ビジネス街に立地していない等、事業者の利用が限られている場合には、登録の必要性は少ないものと考えられます(佐藤明弘「Q&A消費税インボイス制度の免税事業者対応」月刊税理65巻11号17頁)。

インボイス発行事業者の登録は任意だけど…

インボイス発行事業者の登録を受けるかどうかは、あくまで事業者の任意です。

なお、売上先から課税事業者になるよう要請されたり、インボイス発行事業者の登録を受けなかった場合には、取引金額の引き下げを要請される可能性があります。

インボイス発行事業者の登録を受けた場合・受けなかった場合を検討する

インボイス発行事業者の登録を受けた場合には、消費税の申告・納付が必要になります。売上先との関係など充分考慮したうえでご判断ください。

登録を受けた場合

- 売上先がインボイスを求めた場合には、インボイスを交付する必要があります。

- 基準期間の課税売上高が1,000万円以下となっても、課税事業者として、消費税の申告・納付が必要になります。(一般的には、簡易課税を選択するほうが消費税額を抑えることができます。)

登録を受けなかった場合

- 売上先から課税事業者になるように要請されたり、取引金額の引き下げを要請される可能性があります(※注2)。

- インボイスを発行することはできませんが、インボイスに該当しない請求書等は交付できます。

※注2:課税事業者が、インボイスに対応するために、取引先の免税事業者に対し、課税事業者になるように要請すること自体は、独占禁止法上問題となるものではありません。しかし、それにとどまらず、課税事業者にならなければ、取引価格を引き下げるとか、それに応じなければ取引を打ち切ることになるなどと一方的に通告することは、独占禁止法上又は下請法上、問題となる恐れがあります。

早めの対応が必要になります

登録を受ける場合には、手続きをお早めに

インボイス制度開始まで残り1年を切ったところですが、まだ登録が住んでいない法人や個人事業主の方も多いのではないでしょうか。

制度開始からインボイス登録事業者となるためには、原則令和5年3月31日までの登録申請手続が必要になります。登録申請書提出から登録まで概ね2週間から1か月程度かかると言われております。

今後、登録件数の増加に伴い、申請手続が集中する可能性があります(確定申告の際に一緒に申請するケースも考えられます。)ので、早めにご対応頂きますようお願いいたします。

登録後に必要な手続き等

また、インボイス制度への対応準備期間を確保する必要があります。具体的には、以下のような対応が必要になると思われます。

登録後必要な手続き

- インボイス制度にかかる社員研修

- 現在発行している請求書等の様式の確認・変更

- レジ、経理・受発注システムの入れ替え、改修

- 仕入先がインボイス発行事業者かどうかの確認

近畿税理士会業務対策部「今すぐチェック!インボイス制度の開始に向けた事前準備」2頁より抜粋

なお、弊所においては、「適格請求書発行事業者」登録申請に係る確認書をご提出頂いた上で、登録申請を行います。