設立時の注意点

役員報酬が、法人税法の損金になるためには、いくつかの要件があります。法人設立当初の忙しさから、必要な手続きを失念し、役員報酬を設定する機会を逃してしまうことがあります。

今回は、法人税法上の役員報酬の取り扱いについて確認したいと思います。

役員報酬

役員に対して支給する給与のうち次に掲げるものに該当しない場合には、損金の額に算入されません(法法34①)。また、これらの給与のいずれかに該当する場合であっても、不相当に高額な部分の金額は損金の額に算入されません(法法34②)

- 定期同額給与

- 事前確定届出給与

- 一定の業績連動給与

今回は、上記のうち、定期同額給与について確認したいと思います。

法人税法のなかでの役員

法人税法上の役員は次の者をいいます(法法2十五、法令7)。

1 法人の取締役、執行役、会計参与、監査役、理事、監事及び清算人

2 1以外の者で次のいずれかに該当する者

イ 法人の使用人(職制上使用人としての地位のみを有する者に限る)以外の者で、その法人の経営に従事しているもの

ロ 同族会社の使用人のうち一定の要件をすべて満たしている者で法人の経営に従事しているもの

定期同額給与とは

定期同額給与とは次に掲げる給与です。

その支給時期が1月以下の一定の期間ごとである給与(以下「定期給与」といいます。)で、その事業年度の各支給時期における支給額が同額であるものその他これに準ずるものとして一定のもの(注)をいいます。

(注)源泉所得税の額、特別徴収される地方税の額、定期給与から控除される社会保険料を控除した金額(法令69②)

改定がされた場合

定期給与につき、次のイからハの改定がされた場合には、その事業年度開始の日又は給与改定前の最後の支給時期の翌日から給与改定後の最初の支給時期の前日またはその事業年度終了の日までの間の各支給時期における支給額が同額であるものをいいます(法令69①一)

イ その事業年度開始の日の属する会計期間開始の日から3月(確定申告書の提出期限の特例に係る税務署長の指定を受けた場合には、その指定に係る月数に2を加えた月数)を経過する日(注)にされる定期給与の額の改定(注)

(注)経過する日後に改定されることについて、特別の事情(監督官庁の決算承認が必要で3月経過後でないと定時総会が開催できない、法人の役員報酬の額が、その法人の親会社の役員報酬の額を斟酌して決定される常況にあるので、親会社の定時総会終了後でないとその法人の役員報酬の改定決議ができない)がある場合には、その改定の時期(法基通9-2-12の2)

ロ その事業年度においてその法人の役員の職制上の地位の変更、その役員の職務の内容の重大な変更その他これらに類するやむを得ない事情(以下「臨時改定事由(注)」といいます。)によりされたこれらの役員にかかる定期給与の額の改定(イを除く)

(注)例えば、定時株主総会後、次の株主総会までの間に社長が退任したことにより、臨時株主総会決議により副社長が社長に就任する場合や、合併に伴いその役員の職務内容が大幅に変更される場合をいいます。

ハ その事業年度においてその内国法人の経営状況が著しく悪化したことその他これに類する理由(以下「業績悪化改定事由(注)」といいます。)によりされた定期給与の額の改定

(注)経営状況が著しく悪化したことなどやむを得ず役員給与を減額せざるを得ない事情があることをいうのであり、法人の一時的な資金繰りの都合や、単に業績目標値に達しなかったことなどはこれに含まれません(法基通9-2-13)

新型コロナウイルス感染症の影響により、海外からの観光客が減少したことにより、これまでの売上が見込めないことから、経営改善を図る目的で行う役員報酬の減額も業績悪化改定事由による改定に該当するものとされています(国税庁 国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ 問6-2)

経済的利益

法人が役員に支給する給与には、金銭以外に、法人の行為で、実質的にその役員に対して給与を支給したのと同様の経済的効果をもたらすものをいいます。

そのうち、供与される利益の額が毎月おおむね一定であるものは定期同額給与に該当します(法令69①二)。

要約

定期同額給与をまとめると次のとおりになります。

- 期首から3月以内の改定であること

- 改定前と改定後の役員報酬の額が毎月定期で同額であること

- 臨時改定事由や業績悪化改定事由による改定も認められる。

- 役員に供与される経済的利益で毎月おおむね一定であるものも含まれる。

役員報酬を支給するための手続き

株主総会での決議が必要

取締役の報酬、賞与その他の職務執行の対価として株式会社から受ける財産上の利益(以下「報酬等」という)について、次に掲げる事項は、定款にその事項を定めていないときは、株主総会の決議によって定めるとされています(会社法361①)。

一 報酬等のうち額が確定しているものについては、その額(会社法361①一)

二 報酬等のうち額が確定していないものについては、その算出方法(会社法361①二)

この趣旨は、取締役自身による報酬決定を認めることで、お手盛りが発生して会社の利益が損なわれることがあるため、これを防止することにあります。また、定款にその事項を定めると変更する場合の手間がかかるので、一般的には株主総会決議で改定が行われます。

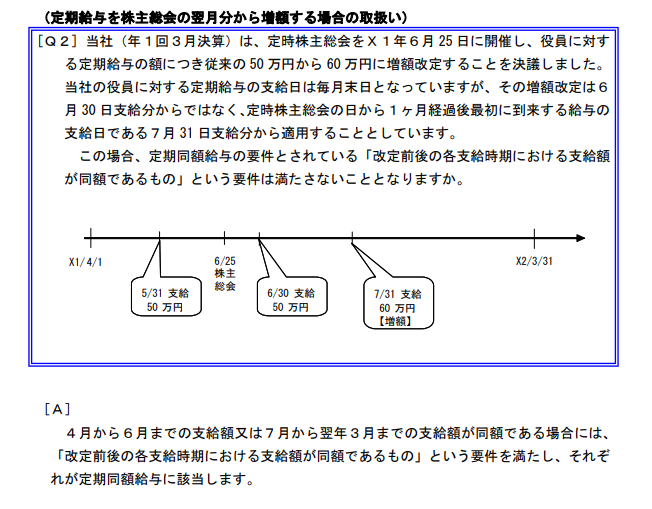

定期給与を株主総会の翌月分から増額する場合の取扱い

役員報酬の改定について、期首から3月以内の改定であることが要件になりますが、改定した翌月から増額する場合も、認められます。

(参考 国税庁 役員報酬に関するQ&A平成20年12月(平成24年4月改訂))https://www.nta.go.jp/law/joho-zeikaishaku/hojin/qa.pdf

さいごに

法人設立初年度から支給した役員報酬が損金になるためには、設立後3月以内に、株主総会で役員報酬の支給を決議し、報酬額を決定し、毎月同額を支給する必要があります。

設立当初は、法人設立に関する届出など、税務上の手続きだけでも、やることが多いです。忙しくて社長ご自身の報酬の設定を後回しにしていたケースがいくつかありました。

決算近くなって、利益が出そうになったからといって、あわてて役員報酬を設定して、支給しても、期首から3月以内の改定という要件を満たしませんので、損金になりません。

なお、役員報酬を設定していない場合、生活費として法人の預金から資金を引き出すことがあるかもしれません。その資金は、法人から社長への貸付金として取扱われます。期末に役員に対する貸付金として残高がある場合、金融機関が会社へ融資を行うかどうか判断する上で、少なからず影響がありますので十分ご注意ください。

法人設立当初は特に、税務上の多くの手続きが必要になります。スタートアップ時の時間を本業に集中させる点からも、税務に関しても、法人設立から専門家に依頼されることをお勧めします。